Hypotéka, nebo nájem: Co se vyplatí ve vašem městě?

Vlastní byt, nebo nájem? To je otázka, kterou kvůli rostoucím cenám bytů řeší stále více Čechů. Říká se, že Češi ve vlastním buď bydlí, nebo bydlet chtějí. Na jedné straně totiž stojí komfortní bydlení ve vlastním, na které jsme v České republice historicky zvyklí, na druhé straně pak ceny nájmů, které jsou v některých krajích výrazně nižší než průměrná splátka hypotéky. Jedinou oblastí, kde došlo k poklesu v cenách, je nájemní bydlení v Praze, kde ceny pronájmů již pátý měsíc v kuse. Příčinu lze hledat v tom, že Praha více než jiné město v České republice trpí restrikcemi kvůli covidu. Nenechme se ovšem mýlit, s tím jak rostou ceny nemovitostí a dostupnost vlastního bydlení se zhoršuje, poroste pravděpodobně poptávka po nájemním bydlení. Tak čemu se tedy přiklonit?

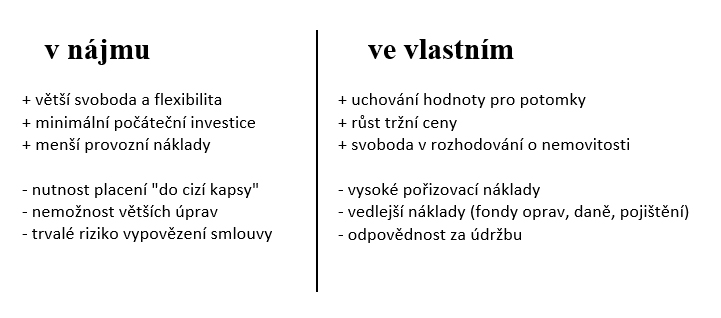

Proč bydlet ve vlastním

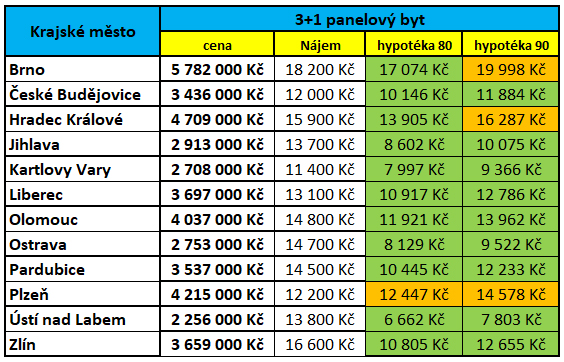

I když je na několika místech ČR nájemné nižší, dává i tak většina lidí přednost hypotéce. Vždyť "ve svém" bydlí podle nejnovějších statistik 78,5 % Čechů. V rámci Evropy tak patříme k průměru. Hlavním důvodem pro takové rozhodnutí je vlastnictví nemovitosti. Nájemné totiž lidé často vnímají jako platbu "do kapsy" cizího člověka. Mnoho lidí navíc argumentuje faktem, že platit se musí nejen splátky hypotéky, ale i nájemné, jinak hrozí výpověď nájemníka z bytu. Posledním impulsem pro hypotéku je pak skutečnost, že ve většině krajů republiky s Prahou v čele stoupají i ceny nájmů. I v době "covidové" rostly nájmy v průměru o 4 %. V některých krajích je pak situace stále příznivá a přemýšlet o tom, zda se vyplatí nájem, nebo hypotéka, je zbytečné. Hovoříme například o Zlíně, Liberci, Olomouci, Ostravě nebo Ústí nad Labem (vize tabulky níže). Tady se hypotéka vyplatí na celé čáře.

Proti hypotéce však mluví částka, kterou musí mít žadatel o hypotéku naspořenou. 10 až 20 % z celkové částky totiž nemá našetřeno každý, a tak tento požadavek vyřazuje určitý počet lidí "ze hry". Řešením může být jiná nemovitost do zástavy, třeba v rodině. Ovšem druhá nemovitost nesmí být zatížena jinou hypotékou, aby mohla být zástavou pro stoprocentní hypotéku. Poslední možností je dofinancování nákupu nemovitostí dražším nezajištěným úvěrem, má to své "ALE" stejně jako stoprocentní hypotéka - a to dostatečná bonita, jinak tito lidé pak musí sáhnout po variantě nájemného, což může v dlouhodobém horizontu ceny nájmů ještě zvýšit.

Výhody a nevýhody

Pojďme se na výhody a nevýhody obojího podívat zblízka. Výhodou nájmu je svoboda a volnost. Nájem je tak ideální například pro mladé lidi, kteří se právě odstěhovali z bytu rodičů a nemají potřebné úspory pro získání hypotéky. Je vhodný také pro lidi, kteří neradi bydlí na jednom místě, musí se často stěhovat za prací nebo rádi cestují. V nájmu se navíc nemusíte starat o údržbu nemovitosti, fond oprav, daně z nemovitosti a ani o větší opravy. Nevýhodou je možná frustrace z vysokých měsíčních nákladů, které se nevrátí v podobě vlastnictví nemovitosti.

Hypotéku ocení lidé, kteří se chtějí usadit na jednom místě - ať už kvůli práci, nebo rodinnému životu. Výhodou je stabilní a dlouhodobě jisté bydlení. Mezi plusy patří také možnost prodeje či pronájmu své nemovitosti. Nevýhodou je potom nutnost vlastních úspor (u nájmu je počáteční výdaj mnohem nižší - většinou se jedná pouze o vratnou kauci a vybavení nemovitosti). Kromě toho je nutné počítat s výdaji za rekonstrukce, opravy a daně z nemovitostí.

Srovnávali jsme hrušky s hruškami a jablka s jablky

Ve většině krajů České republiky se hypotéka z dlouhodobého

hlediska vyplatí. Výjimkou je pouze Praha a v některých případech i Brno či Zlín, kde čísla nehovoří tak jasně.

Průměrná výše hypoték tu v některých městských částech přesahuje

průměrnou výši nájmu i o 8 000 Kč měsíčně. V jiných je však cena

srovnatelná, nebo je hypotéka vyšší jen o pár set korun měsíčně. Srovnali jsme byty v novostavbách a v panelových bytech dle dispozic. Tři různé dispozice bytů: 1+kk o velikosti 30 m2, 2+kk o velikosti 60 m2 a 3+kk o velikosti 80 m2. Dva typy hypoték, podle toho, kolik klient má naspořeno z kupní ceny, zda-li 10 procent nebo 20 procent. To má vliv na úrok, kdy jsme brali v úvahu současně dostupné úrokové sazby u hypotéky 80% bylo počítáno s úrokem 1,99 % a u hypotéky 90 % bylo počítáno s úrokem 2,29 % vždy na 30 let. A v neposlední řadě jsme oddělili Prahu od zbytku republiky.

Srovnání novostaveb v ČR mimo Prahu

Oranžově jsou označeny splátky hypoték, které převyšují nájem maximálně o 20 %

Červeně jsou označeny splátky hypoték, které jsou nad 20 % nájmu a zde už hypotéka výhodnější než nájem neni.

U větších bytů je vidět, že dražší hypotéka na 90 % hodnoty z ceny bytu, je na hraně výhodnosti před nájmem. Když k tomu připočteme povinnost pojištění nemovitosti a u některých bank i životní pojištění nebo nutnosti dalších produktů, pro získání nejlepšího úroku.

Srovnání novostaveb v Praze

V Praze čísla úplně tak jasně pro hypotéku nehovoří, jelikož šestým měsícem padají ceny nájmů, ale ceny nemovitostí i v době covidu rostou v průměru o 4%. Odhad pro letošní rok sice říká, že jakmile se budou zvedat úroky a bude bydlení nedostupnější, zvedne se opět poptávka po nájmu, je ale potřeba otevřít i vysoké školy a rozjet turismus, protože v Praze je nyní mnoho volných bytů, kteří hledají svého nájemce.

Zajímavé je vidět, že je výhodnější kupovat nemovitost v Praze s úspory minimálně 20 %, splátka je mnohdy pak jen o pár set korun dražší než nájem.

Srovnání panelových bytů v ČR mimo Prahu

Na první pohled čísla ukazují, že nákup panelového bytu oproti nájmu se vyplatí a to dokonce jen s deseti procentními úspory. Důvod je zřejmý, nižší pořizovací cena panelových bytů než u novostaveb, ale ceny nájmů v panelových bytech za minulý rok stouply v některých lokalitách až o 14 % a dorovnávají ceny nájmů v novostavbách.

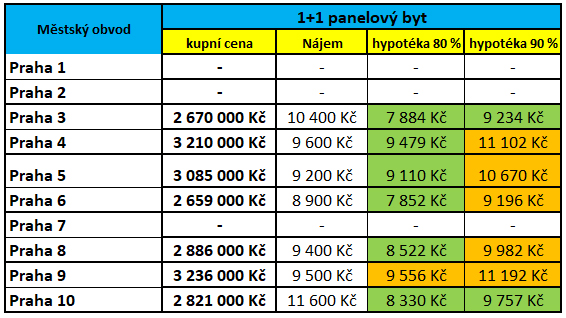

Srovnání panelových bytů v Praze

Při bližší analýze je vidět, že nákup panelového bytu v Praze oproti nájmu se ve většině případů vyplatí. Výhodnější je mít naspořeno alespoň 20%, ale i s menší úsporou vycházejí splátky obdobně nebo jen o pár set korun dráž.

Zde musíme jen upozornit před koupí panelového domu je dobré zjistit kondici domu. Přeci jen se počítalo s menší životností.

Zdroj: YDC, ComSense, ČS